10月11日-13日,“天府健谈·CHS 2021第六届中国大健康产业升级峰会”正式召开。本届峰会由中国卫生信息与健康医疗大数据学会全科医学与健康管理工作委员会、亿欧EqualOcean主办,四川省卫生健康委、中国卫生信息与健康医疗大数据学会指导,中国卫生信息与健康医疗大数据学会三医联动健康保障分会、健康保险工作委员会、信息及应用安全防护分会协办,成都市卫生健康委支持,亿欧大健康承办。

在10月13日的基因检测产业论坛上,阅尔基因CEO柴映爽发表了题为“基因检测市场竞争与蓝海探索”的演讲。

他的核心观点如下:

1. 不孕不育是生殖领域的新蓝海。

2. 肿瘤基因检测至今渗透率仍较低,出路是创造去中心化解决方案以改变当前中心化商业模式。

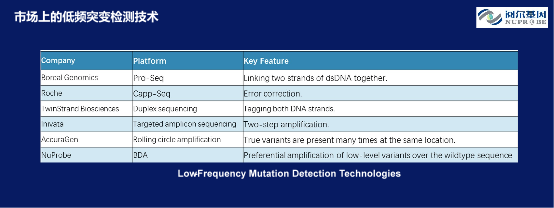

3. 液体活检是肿瘤基因检测市场增长的驱动力,需要低频突变检测技术以提高和组织检测的一致性。

以下为其演讲全文

(在不改变原意的基础上略有删改)

柴映爽(阅尔基因CEO):谢谢亿欧大健康,谢谢今天各位到场的嘉宾和专家领导,我在行业做了20年,从外企到现在创业,看着行业不断发展,也有一些自己的想法和实践,希望能借助这次机会把我们总结的情况跟大家分享。

大家现在讲到基因行业,很多时候都是说有激烈竞争,或者讨论市场是不是值得做?是不是都是一片红海?我在这个行业看着它一路发展到现在,感觉虽然有竞争,但未来还是有大量的蓝海。目前看到的问题,也都是任何一个新技术进入市场应用的发展前期时候的正常现象。很多时候,我们自己也在思考:边界在哪?怎么更为迅速地打开市场,还有哪些东西可以引进学习?

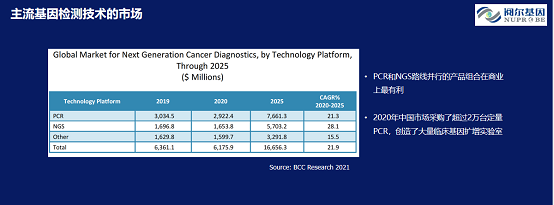

红海未至,PCR和NGS路线并行最有利商业化

首先,我挑了一些调研报告里有价值的数据供大家参考下。可以看到,目前市场上PCR和NGS还是主流,总体上看,PCR占据了最大的市场,但NGS增速是明显上升,也就意味着在将来NGS的占比会进一步扩大,甚至蚕食掉一部分PCR的市场。

事实上,在未来几年,PCR在临床应用上还是有些NGS不能取代的部分,所以在商业布局上,PCR和NGS路线并行的产品组合在商业上是最有利的。

去年疫情的原因,中国一共卖了2万多台的PCR,很多都装在医院和检测中心实验室里,而这些硬件买了以后将来还是要用的。虽然疫情平稳了,但如何去利用现成的硬件去创造新的应用,产生新的业务?可以预计,将来还会可以很多的技术和产品应用是在这个平台上开发。

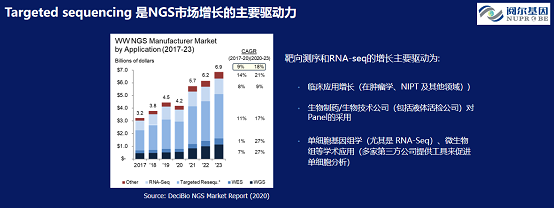

对于NGS而言,其主要的市场驱动还是来自于靶向测序和RNA-seq。从上图可以看到,其主要的应用还是在临床,且增长比较多。而WGS在整个市场中的比重还是比较小,占比最大的还是靶向测序,增长也十分快速。而最近单细胞基因组学的发展,也拉动了其继续上升。

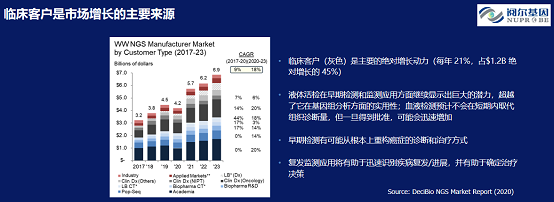

讲到临床。目前临床的分类比较多,其中,灰黑色部分代表的是临床。可以看见,临床客户是主要的绝对增长动力(每年21%,占$1.2B绝对增长的45%)。而其增长快速的驱动力,来自液体活检。

如今,液体活检已经在早期检测和监测应用方面继续显示出巨大的潜力。虽然组织检测的次数还是比较少,但血液检测预计不会在短期内取代组织诊断的检测量。不过一旦得到批准,可能会迅猛增加。特别是近几年美国已经批准了好几个液体活检产品,中国在未来3年内也会陆续有产品获批。可以预见,这个市场也会出现快速的发展。

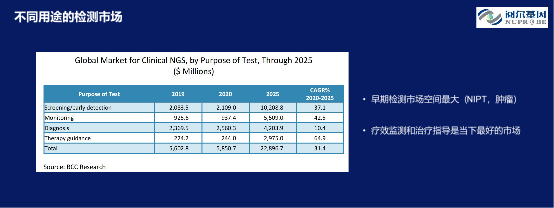

我认为,早期检测有可能从根本上重构癌症的诊断和治疗方式。它跟复发监测市场合在一起,构成了液体活检当下和未来最主要的市场。细分来看,早期检测包括了NIPT、肿瘤,这是两个在液体活检市场空间最大的领域。疗效监测和治疗指导则是当下最好的市场。

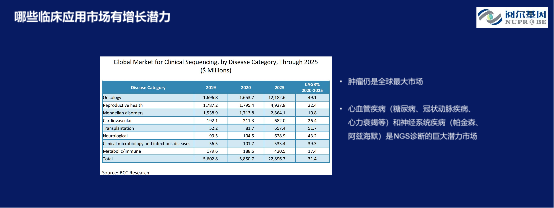

如果从疾病领域的维度,肿瘤放到全世界而言都还是最大的市场。另外就是遗传病,还有心血管疾病(糖尿病、冠状动脉疾病、心力衰竭等)和神经系统疾病(帕金森、阿兹海默),也是NGS诊断的巨大潜力市场。

而从地域维度来看,中国的市场地位可见一斑。我们跟其他国家都不太一样,中国最重要的生意都是跟人口相关的,不管是传染病还是生殖领域,亦或是其他疾病领域,都催生了很多商机。

中国现在也进入了老龄化社会,随着社会财富不断上升,健康的需求就会上去。另外中国现在的劳动力成本比较贵,但相对国外来说中国还有一个优势,就是受训的有中高级知识技能的劳动力成本在全球还是非常低的。目前,中国NGS的专业人员较多,是有利于检测工作的开展,创造了检测工作量的很大上升空间。

挖掘新蓝海市场

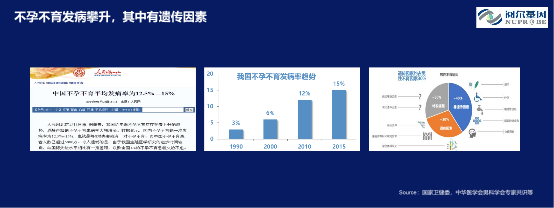

以生殖领域为例。我们一直在思考能不能在这个市场看到一些蓝海。大家都知道在中国生孩子很重要,NIPT、还有PGS已经有很多公司在做,后来我们在这个领域发现一个事情,中国其实生不出孩子的人非常多,一方面有生育意愿的问题,另一方面是有一个biology的问题。全世界随着社会财富的上升,人口的生育率都是在下降的,背后可能有一些生活方式、环境之间的影响,累积到一定的程度就会体现出来。

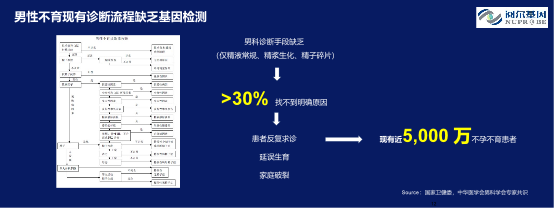

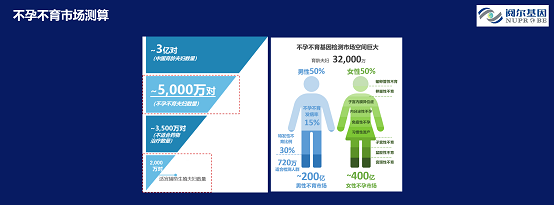

目前,中国的不孕不育发病率已经达到15%。以特发性不育为例,这里面有30%的部分跟遗传因素相关的。比如说一些男性的精液中精子很少,实际上是由于一些遗传突变导致的。但我们看诊疗流程,在之前男科的诊疗流程里面是没有基因检测的,诊断的手段相当匮乏。找不到原因,那么这些人在临床上就只能被称为不明原因性不育,占总患者的15%。

这也是目前造成中国患者年复一年累积非常多的原因,官方的报告是4000万到5000万的不孕不育,其实是非常多的,只是这部分的患者隐私性比较强,不会去说,他们其实都是在到处看病。

这是现在临床上很大的一个问题,我们是不是需要找一些检测手段?临床(检测)方案有了以后,后面又怎么治疗?其实这个治疗方案也是有的,但有遗传问题的患者,如果不去做基因检测,实际上就是只能继续吃药,花钱花时间,最后等到年纪大了去做试管婴儿的时候,因为成功率变低,花了很多钱也不一定生得出来,甚至有的家庭就破裂掉了。如果你很早就可以发现(有遗传问题的话),在合适时机尽快去做二代的试管婴儿就会有所不同。

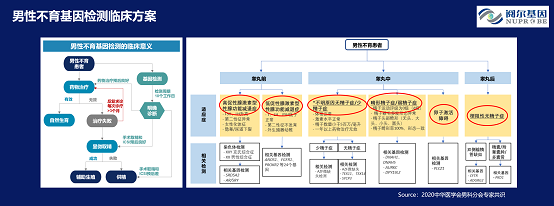

这一块这两年的发展非常快,中华医学会的专家共识也出来了,后面还会出指南。最近中华医学会和中国初级卫生保健基金会启动了一个全世界目前最大的中国男性生殖相关基因检测数据库的建设项目,3年内完成至少10万例高质量的各类中国男性生殖相关基因信息的样本及表型数据库。阅尔基因是基因行业领域目前唯一的支持单位,还有一些药品和器械的公司都在参与这个项目。

整个市场非常大,不孕不育大部分集中在25岁到35岁的年龄段,但是这个年龄段去做试管婴儿的意愿非常少。常常过了35岁才会考虑去做试管,但成功率又因为年龄上升而下降。这个市场其实我们估算一下量这么多(见图),这个市场在中国很有特色,在国外没有这么大。基本上这个市场一年做三五十万个检测是可以实现的。

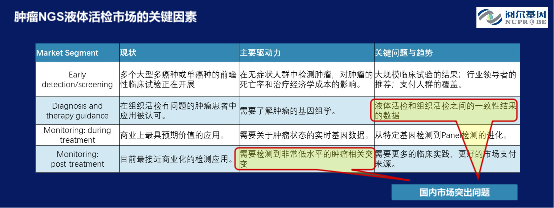

另外液体活检,是肿瘤领域的持续蓝海。不管美国还是国外,都是相当大的市场容量。液体活检其实是将来整个市场领域分化的一个因素,在肿瘤这个市场关键因素里面,不同的应用场景其实都有一些驱动力和重要的核心点。

我们讲液体活检很重要,但是我们在中国跑一圈,发现10个医生有7个医生会给你讲液体活检不准,没有用。因为他们觉得怎么连晚期的病人都查不出来,这里边是有一些技术层面带来的问题的。第一个是组织和液体一致性要比较高才行,第二是需要检测到非常低水平的肿瘤相关突变。在中国,目前这个问题非常突出。而在美国,市场上主流的几个公司做得相对来讲还比较正规,但是中国这一块缺少法规的监督,所以这一块的产品实际上很多的时候是有问题的。

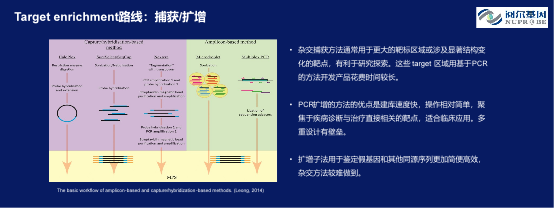

2014年和2015年那会,肿瘤领域出现很多NGS公司,一开始都在做组织活检。那个时候,做捕获路线做得很多,因为捕获路线加一个基因或减一个基因是比较容易的,你的产品可以迅速研发完成然后赶紧投放到市场上面去。

所以造成一个情况,很多公司用捕获的路线在做组织活检,这个产品做完以后还是用这个捕获路线的产品去做血检。事实上,杂交捕获方法通常用于更大的靶标区域或涉及显著结构变化的靶点,操作相对麻烦,时间又长。在肿瘤临床检测要考虑临床操作、临床时间等等,捕获可能并不是一个最好选择。

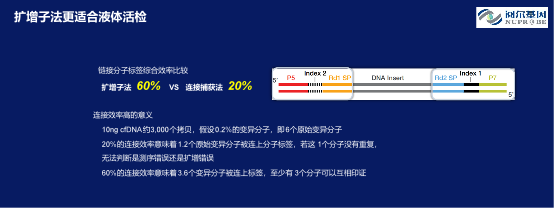

还有一个情况,就是目标富集的效率。现在市场上基本上来说,不管是国外的酶还是国内的酶做下来,如果你是用一个常规捕获法来做,这个捕获效率最后往往只有20%。用扩增子建库的话,效率可以达到50-60%。

这个意思是,现实中你抽患者顶多两管血,也就30-40ng的cfDNA,大概也就1万个cfDNA分子左右。用常规捕获路线建库,后面可能只有2000个ctDNA分子剩下来去上机测序,对于千分之一的突变,只能检测到2个左右拷贝,检出的准确性和重复性很难保证,一般至少要3个拷贝以上。用扩增子建库路线,可能上机测序的时候还有5000-6000个ctDNA分子,可以检测到5、6个拷贝,准确性和重复性就比较能保证。

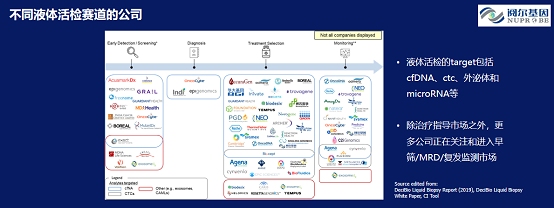

这些是目前市场上一些做液体活检的公司,除了在治疗上有布局,还有很多新的进入到了早筛的市场。

去中心化模式拓展市场

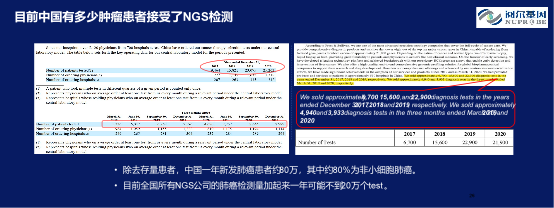

最后讲商业模式。肿瘤市场的增长,很多时候是跟药物开发联系在一起的。目前,在肿瘤NGS基因检测领域,已经有两家很优秀的公司上市。我们根据上市公司公布的数据来看,一家公司1年大概做25000个样本,还有一个公司大概做了22000多个样本,加起来小于5万。这两家公司因为是头部公司,市场总占比至少也到了20%。可以反推一下一年中国有多少检测量。而且这些检测的样本中,还不一定都是肺癌。

目前,中国有多少肿瘤患者接受了NGS检测呢?单看肺癌,除去存量患者,中国一年新发肺癌患者约80万,其中约80%为非小细胞肺癌。而全国所有NGS公司的肺癌检测量加起来一年可能不到20万个test。PCR的量则有100万,每年还是以20%的增速增长。

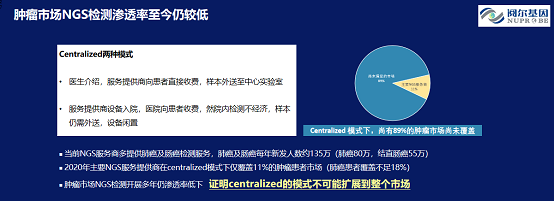

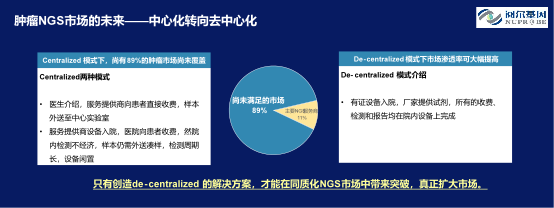

虽然肿瘤还是需要用NGS,但我们看到市场做到现在也就这么多,那市场到底是好还是不好呢?这里面的问题,就在于所有的公司模式都一样,即中心化模式。这就导致了一个问题,商务成本会变得很高,医生推广的成本也会比较高。但其实它的壁垒比较低,大家在这个层面上花了很多的钱,却不太挣钱。PCR为什么能做到这么大的市场,原因就在于它是去中心化的。

去中心化的方案是什么呢?去中心化模式是指有证设备入院,厂家提供试剂,所有的收费、检测和报告均在院内设备上完成,样本也不出院。实际上,这个方案不光是涉及试剂盒,也可能是整个流程的调整。

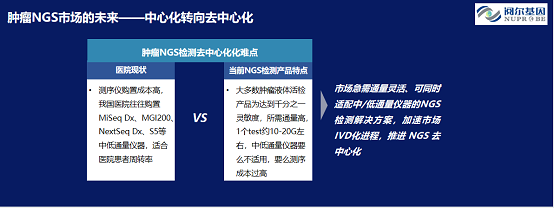

现在的一个问题是购置一个NGS仪器的话成本还是比较高,基本上医院合适买(用)的还是中小通量,像Illumina的Miseq,华大的MGI-200,赛默飞的S5,PGM等等。目前,市场中这些中小通量的装机量依旧最高。通量比较大的机器,想要在临床上跑起来其实还是比较困难的,因为运行时间更长,还需要样本来凑样。所以需要创造新方案实际上是推动二代测序在临床去中心化,这样的策略有助于打开市场的边界,不会大家都跻在一个很小的领域里搞红海竞争。

最后介绍下阅尔基因的几个技术。

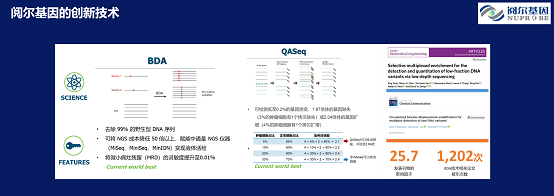

通俗来讲,就是假设你花了100万测序,99万可能都在测野生型,只有1万是测突变。而我们的BDA技术就是可以直接花1万块钱测这些突变,不用为此多付99万给测序公司。

这个产品它的成本会非常低,数据量非常小,灵敏度也会上升。

最后放一张2012年我在Life Technologies建立中国区Clinical部门的时候用到的图片。我们那时算是中国第一个推动NGS方案落地到临床的团队,当时我给团队的定位就是,我们做的业务跟传统的诊断不一样,跟科研类的业务其实也不一样。这个业务一方面有一些标准流程的诊断,一方面也必须要有一些探索研究。它是一个转化医学和分子诊断结合的业务,产品和平台、参考数据库、标准化流程,都需要。

长远来看,整个基因行业的发展还是刚刚起步。我们目前还属于最下端的转化医学领域,还是一个tool box的开发阶段。这些仪器、试剂,最终都是产生数据,会形成许多的数据库,但数据库本身是没有价值的,只有交换才能实现和放大价值。我们必须创造一个交换系统,如此才能在将来发挥出数据库的作用。在此之后,就要研究交换中如何保证数据可靠性和安全性,当这些问题都解决了,基因检测就会进入到新阶段,真正的digital medicine时代。到时我们测序就像现在用手机看各种信息一样,简单方便了。

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。